帰国後のビジネスを成功させるために、実習生にビジネスプランを作成してもらう取り組みをしています。(参照「ビジネスプランの10ステップ」)

今回は、その第4ステップについてお伝えします。ステップは10まで存在しますが、この第4ステップが終了すれば、ビジネスプランがひとまず完成するようになっています。

第4ステップ=ビジネスプランの作成

第4ステップでは、第3ステップで書き出した「ビジネスアイディア」の中からキーになるビジネスを選んで、アイディアを計画に落とし込むことでビジネスプランを作成します。ビジネスの背景や目的、展望、購入する機材、販売数量や販売単価、人件費や材料費など、細かな項目を記入していき、最終的にどれくらいの利益が見込めるかを可視化します。

■このステップで重要な点は3つあります。

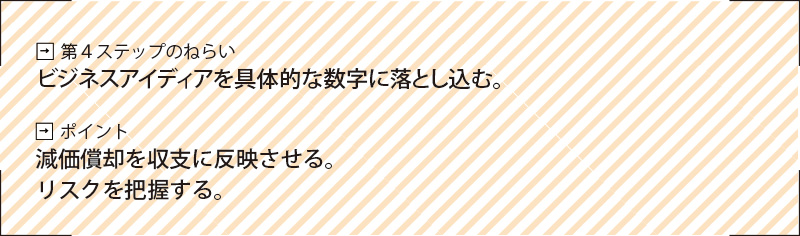

1. ビジネスアイディアを具体的な数字に落とし込もう。

2. 減価償却を収支に反映させよう。

3. リスクを把握しよう。

1. ビジネスアイディアを具体的な数字に落とし込もう。

2. 減価償却を収支に反映させよう。

3. リスクを把握しよう。

-

ビジネスアイディアを具体的な数字に落とし込もう。

第3ステップの「ビジネスアイディア」の作成までは、どの実習生も比較的スムーズに進みますが、それを具体的な数字に落とし込むのは苦手です。また、自分の計画に都合の良い数字を使いがちで、通常よりも高い単価の数字を「売上」の算出に使用する傾向が見られます。「具体的な」数字は「現実的な」数字であるべきで、自分に都合の良い数字は、ビジネスプランの大敵です。(私の農業経営の師匠は「想定しうる最低の単価でも利益が出るような生産体制を酌むべきだ」と言っていました。そのようなビジネスモデルは私も未だに作れていませんが。)

-

減価償却を収支に反映させよう。

多くのインドネシア農家は確定申告をしていません。そのためか、「減価償却」が考慮されていません。ハンドトラクターや揚水ポンプなどの高額な機械を購入しても、購入時に一括計上します。本来「減価償却費」として毎年計上すべき経費が発生せず、機械の資産価値が毎年減少しているという認識がありません。耐用年数を過ぎて古くなった機械を買い替える資金を積み立てることがなく、機械が壊れた場合には倒産の危機に直面します。このような状況は、私がJICA海外協力隊として関わってきたころから変わらず、現在でも実習修了生の経営に散見されます。

このステップでは、減価償却を理解し計算する項目があり、減価償却費分のキャッシュを機械の買い替えや次の投資に向ける経営感覚を養います。

また、実習生は自分のビジネスの規模に見合わないような過剰なスペックの高価な機械を買ってしまう傾向がありますが、減価償却を理解することで、そうした身の丈に合わない投資を回避することが出来ます。 -

リスクを把握しよう。

経営の安定と発展のためのポイントはリスクマネジメントに尽きると考えています。第4ステップでは、実習生たちは自分が思いつく範囲でビジネスリスクを書き出していきます。知り合いやインターネットなどからも情報を集めます。これを元に、リスクに対する対処法を考えます。用意した資金でリスクに対処できない場合には、ビジネスモデルを変更することもあり得ます。無謀な投資にも歯止めがかかります。

この第4ステップをきちんと終了すれば、実習生たちが夢見ていたビジネスが、現実味を帯びた具体的な数字として目の前に現れます。そうすると、帰国後の自分の活躍の姿が鮮明にイメージできるようになり、実習生たちのモチベーションが一気に高まります。ビジネスプランに沿って、情報収集や独学での学習が始まります。

皆さんのお近くに第4ステップまで終了した実習生がいれば、ビジネスプランについて尋ねてみてください。自信を持って答えらるようなら、自分の活躍するイメージがつかめているはずです。